全球“最受欢迎”的运动品牌耐克(NIKE, Inc.)发布了2024财年第四季度(截至5月31日)财报。从股市表现看,该股自2021年底创下历史新高后一直处于下行趋势中,最新财报出炉后股价更是重挫20%。

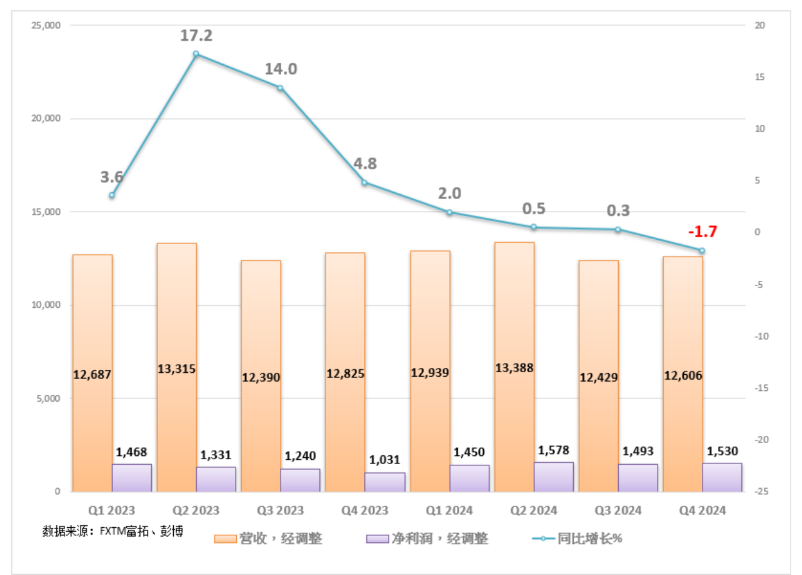

核心数据如下;

- 每股收益(EPS): 1.01美元vs市场预期 0.84美元

- 总营收:126亿美元vs.128.9亿美元

这两项指标喜忧参半。每股收益虽然超出预期,未能实现季度环比增长;总营收也未见明显增长,过去9个季度以来表现平平。

此外,耐克第四财季数字销售额下降了10%,这是自上世纪90年代末以来的最差表现,其实体店的销售额下降了2%。

- 业绩疲软背后的原因

该公司表示,业绩欠佳是由于中国市场销售增长放慢和全球消费趋势“不均衡”等宏观经济不利因素。

这种情况已经延续了一段时间,近年来耐克尝试通过自己的网站推动销售,因为直接面向消费者的自有渠道能提供更好的定价权和利润率。

然而,耐克现在正在调整这一策略,公司意识到离开批发合作伙伴太远了。

- 耐克在大部分产品线和市场面临越发激烈的竞争,消费者选择更新的设计,而不是耐克的“经典老款”。

耐克并没有明确提出如何扭转这种局面,在电话会议上耐克反复强调了同样的问题,但并没有让投资者感到有一个明确的计划来解决这些问题。

- “指引”令人失望

耐克下调了2025财年业绩预期并预计第一财季营收将下降约10%,令人失望的指引进一步打击了股价。

该公司预计新财年收入将下降中等个位数,而此前的预期小幅增长。

更多的因素给该股带来压力。

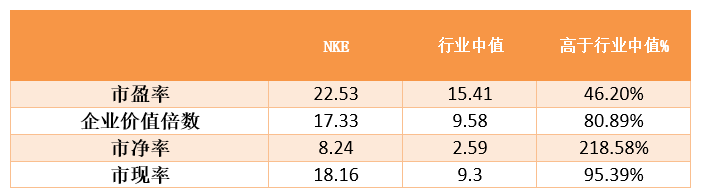

除了业绩欠佳,耐克还面临 “估值”问题。如下表所示,耐克主要的财务比率高于行业平均水平。

这意味着什么?

耐克的股票相对于其竞争对手 “估值过高”或“比较昂贵”,尽管过去两年来“跌跌不休”,但鉴于主要财务比率仍远高于行业均值,该股还有更大的下行空间。

这显然是个坏消息,如果投资者很看重这些指标,股价将面临进一步的下滑压力。

- 耐克将如何应对?

耐克短期内会有什么变化,取决于管理层的答案,正如其高管所说,“全面复苏需要时间”,然而时间不等人。

- 这个季度可能是有史以来最糟糕的,耐克公司一次发布了所有的坏消息,为未来战胜低预期做好准备。

对于长线投资者而言,耐克暴跌带来机会,但风险在于短期内该股走势仍不稳定,股价可能继续下跌,直到触底。不过,对于耐克这样规模庞大、传统的公司来说,28%的跌幅或许是一个很好的机会,具体取决于每位投资者的风险承受能力。

- 股价延续看跌趋势

从技术面看,技术图表显示耐克走势一浪低过一浪,特别是在业绩公布后,该股开盘向下跳空,从93.6跌至74.2(-20%),触及2020年3月以来的最低水平。

目前股票进入了“超卖”状态,相对强弱指数(RSI)跌至20,短期内有望迎来一波反弹。

接下来:

- 若能在74.14获得支撑,则反弹初步阻力位见82.2,回升至这一水平后该股可摆脱超卖状态,然后下一阻力位在90.1。

反之,如果下跌趋势加深,失守74.14支撑位,则可能进一步下探66一带(2018年12月以来的最低水平)。

免责声明: 本文内容为个人观点和想法,不应该被理解为包含了个人和/或其他投资建议和/或提议和/或邀 请进行任何金融工具交易和/或保证和/或预测未来的业绩。FXTM富拓公司及其网络联盟商、代理机构、董事、管理人士或职员不保证任何信息或数据的准确性、有效性、时效性或完整性,对基于以上信息进行投资造成的损失不承担任何承认。'